房贷利率调整引争议,消费者质疑江西银行告知不到位

近日,消费者陈先生通过央广网啄木鸟消费者投诉平台反映,江西银行南昌东湖支行在调整其个人住房贷款利率时未尽到及时告知义务,导致其多支付了两个月房贷利息。

陈先生的购房合同(央广网发 受访者供图)

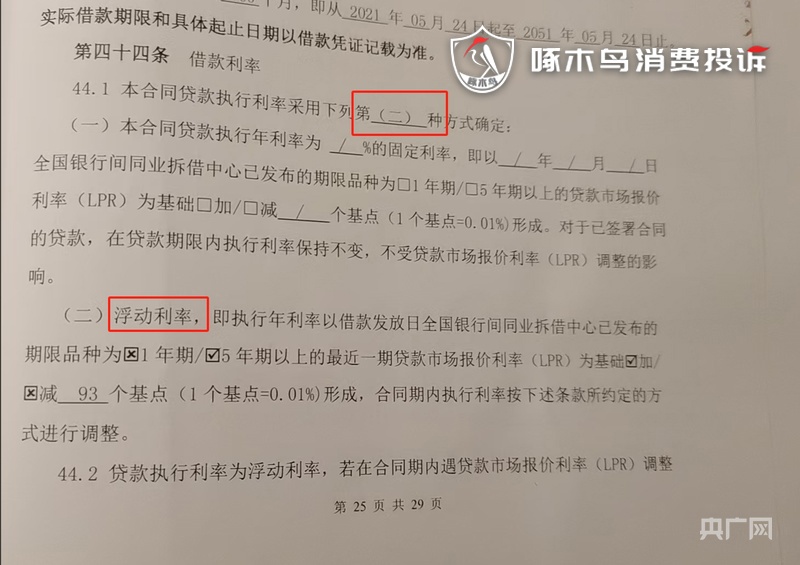

陈先生说,他于2021年在江西银行南昌东湖支行办理了一笔63万元、期限30年的住房贷款。贷款合同中约定:还款方式为“等额本息”,利率类型为“浮动利率”。合同约定的利率默认调整日期为“每年1月1日”。

“2024年10月至2025年1月期间,我的房贷利率经历了两次调整。按照国家最新政策,我的房贷利率应与央行政策联动及时调整。江西银行未能在2024年10月25日前一次性调整到位,造成了我的利息损失。”陈先生告诉记者。

陈先生购房合同中显示,房贷执行利率采用“浮动利率”的方式(央广网发 受访者供图)

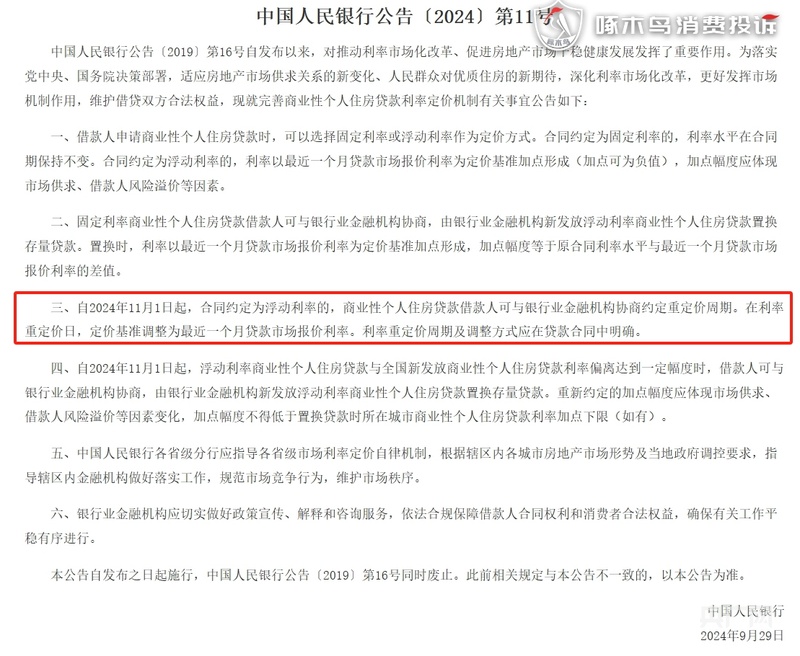

记者查询相关政策发现:2024年9月29日,中国人民银行发布【2024】第11号公告,取消了个人住房贷款利率重定价周期最短为一年的限制,明确赋予借款人按年、半年或季度变更重定价周期的自主选择权。同年10月21日,中国人民银行宣布统一下调商业性个人住房贷款利率,均较此前下降0.25个百分点。

2024年9月29日,中国人民银行发布【2024】第11号公告(央广网发 图片来源:中国人民银行网站)

其中,央行新规公告第三条明确:自2024年11月1日起,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。在利率重定价日,定价基准调整为最近一个月贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

2024年10月至2025年1月,陈先生房贷还款截图(央广网发 受访者供图)

记者注意到,江西银行对陈先生的房贷利率调整发生于两个时间点:2024年11月和2025年1月1日。调整前(2024年10月)陈先生月还款额为3102.04元;2024年11月调整为3006.52元;2025年1月进一步降至2871.29元。“由于江西银行南昌东湖支行没有及时调整我的房贷利率,导致我2024年11月至12月期间多付了270元。”陈先生如是说。

针对陈先生的投诉,6月26日,记者致电江西银行客服。客服回应称:“此前住房贷款利率重定价周期默认为一年一次,统一调整节点为‘次年1月1日’,这在客户签订的贷款合同中有明确条款。”客服表示,将就陈先生的问题在3个工作日内反馈,并由业务部门直接联系客户陈先生。

江西银行客服还表示:“如果客户有需求,可通过下载‘江西银行APP’,在‘房贷管理’选项中手动将利率变更周期调整,或者线下到银行网点进行利率变更周期调整。”

7月2日,江西银行业务部门工作人员联系陈先生解释称:“关于您提出的退还多收利息的要求,我行已根据监管要求,于2024年10月将您的贷款利率由LPR+0bp调整至LPR-30bp。不存在贷款利率未调整的情况,因此不存在多收取利息。”

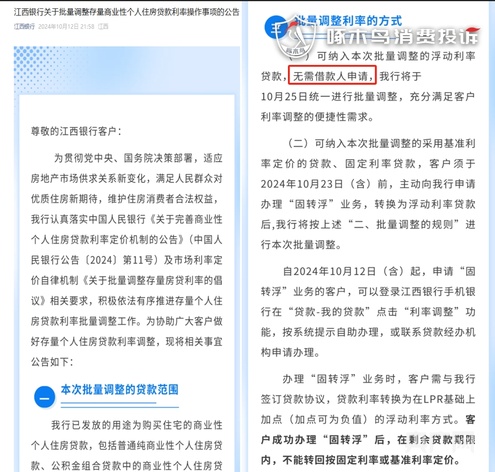

记者调查发现,江西银行针对房贷利率调整于2024年10月12日发布有关情况公告。

2024年10月12日,江西银行微信公众号发布房贷利率事项公告的截图(央广网发 图片来源:江西银行微银行微信公众号)

根据2024年10月12日,江西银行微信公众号发布的《江西银行关于批量调整存量商业性个人住房贷款利率操作事项的公告》显示,在“批量调整利率的方式”内容中提到:“可纳入本次批量调整的浮动利率贷款,无需借款人申请,我行将于10月25日统一进行批量调整,充分满足客户利率调整的便捷性需求。”

就陈先生2024年11月至2025年1月这期间出现两次利率调整的原因,记者咨询了某国有银行江西省分行业务部门经理刘先生。刘经理解释:“可能是由于LPR调整或个人住房贷款利率政策落实所致,所以陈先生的还款金额阶段性变化是正常现象。”

在审阅陈先生的贷款合同后,江西南芳(南昌)律师事务所律师陈文萍认为,虽然贷款合同中,有“借款期间,如遇贷款市场报价利率(LPR)调整时,贷款人有权按前款规定执行,不再另行通知借款人及征得借款人同意……”的约定,但【2024】第11号《中国人民银行公告》第六条规定:银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者合法权益,确保有关工作平稳有序进行。《消费者权益保护法》第九条规定:消费者享有自主选择接受或者不接受任何一项服务的权利。所以,陈先生《贷款合同》中的这个约定,有可能被认定为“格式条款”而无效。陈先生多还贷款的事情即使不存在,银行也应当及时通知贷款人员,保障作为消费者的贷款人知情权和选择调整变更定价周期的权利。从这个角度讲,至少江西银行为客户提供的服务不完善,应当改进。

原标题《啄木鸟消费投诉丨房贷利率调整引争议 消费者质疑银行告知不到位》

转载请注明来自山西智睿祥新能源有限公司,本文标题:《房贷利率调整引争议,消费者质疑江西银行告知不到位》

晋ICP备17001803号-1

晋ICP备17001803号-1 晋ICP备17001803号-1

晋ICP备17001803号-1